고정 헤더 영역

상세 컨텐츠

본문

2021년 7월 부가가치세 법이 개정되면서, 생각보다 많은 내용이 변화되었습니다. 특히 간이과세자의 경우, 부가가치세 계산이 헷갈리는 부분이 많아졌죠. 이번 기회에 제가 정확히 정리해드리겠습니다. 정독만 하시면 여러분도 부가가치세 계산 쉽게 하실 수 있을 거예요.

2022년 간이과세자 부가가치세 계산

납부 세액 = 매출세액 - 매입세액 - 세액 공제 - 기납부세액 + 가산세

부가가치세 계산 방법은 위의 식과 같습니다. 조금 복잡해 보이지만, 매출세액과 매입세액에 대해서만 정확히 아시고, 나머지 내용은 크게 신경 안 쓰셔도 됩니다. 이 부분은 여러분들이 내셔야 할 세금에 크게 영향을 주지 않으며, 내용도 어렵지 않습니다. 매출세액과 매입세액부터 확실히 개념 잡으시고, 나중에 공부하시기를 추천드립니다.

매출세액

매출세액을 확실히 이해하기 위해서는 부가가치세의 개념을 먼저 이해하셔야 됩니다. 부가가치세는 상품 가격의 10%이고, 소비자가 납부하는 소비세이며, 납부의무자와 납세자가 다른 간접세입니다. 이 내용이 하나도 이해가지 않으신다면, 아래 글을 읽고 오시기를 추천드립니다. 아주 쉽게 설명해놓았으니 조금만 시간 투자하셔서 읽고 오시기 바랍니다. 부가가치세 개념이 확실히 잡혀있지 않으면 아래 내용도 이해 못 하셔요.

부가가치세란? 가격에 10% 추가되는 이유

우리는 일상생활을 하면서 현금 가격과 카드 가격이 다른 것을 자주 경험한다. 심지어 "카드 계산하시면 부가가치세 10% 추가됩니다"라는 말을 대놓고 하는 가게도 있다. 도대체 부가가치세가 뭐

tax-save.com

자 그럼 지금부터 부가가치세에 대해 이해하고 계신다는 가정하에 설명을 하도록 하겠습니다. 매출세액이란 상품을 판매하면서, 판매자가 국가를 대신하여 소비자들에게 받는 부가가치세의 '합'이며, 곧바로 국가에게 납부해야 하는 세금액입니다. 일반과세자의 경우 매출액(공급가액)의 10%로 계산하면 간단하지만, 간이과세자의 경우, 실제로 벌어들인 돈(공급대가)의 1.5%~4%만 납세하면 됩니다.

여기서 잠깐! 공급가액이 아니라 공급대가의 1.5%~4%라는 것을 꼭 아셔야 합니다. 공급가액은 부가가치세가 포함되지 않은 가격이고, 공급대가는 부가가치세가 포함된 가격을 의미합니다. 판매자가 'ㄱ' 제품을 10,000원에 판매하고 싶다면, 공급가액은 10,000원이지만, 공급대가(실제로 팔린 가격)는 부가가치세가 포함되어 11,000원이 됩니다. 이때의 매출세액은 10,000원의 1.5%~4%인 150원~400원이 아닌, 11,000원의 1.5%~4%인 165원~440원이 되는 것이죠.

1.5%~4%의 세율은 법의 규정에 따라 정해지는데요. 그 내용은 부가가치세 법 제 63조와 부가가치세법 시행령 제 111조에 규정되어 있습니다.

부가가치세 법 제62조에는 세율을 '10%*시행령에서 규정한 업종별 퍼센테이지'로 규정하고 있고, 부가가치세법 시행령에서는 소매업 등 15%, 제조업 등 20%, 숙박업 등 25%, 건설업 등 30%, 금융업 등 40%, 그 밖의 서비스업 등 30%로 규정하고 있습니다.

10%에서 각각에 해당하는 업종의 퍼센티지를 곱하시면 됩니다. 여기서 10% 곱하기 소매업 15%를 곱하는 경우 150%가 되는 것이 아니라, 0.1 곱하기 0.15를 곱하면 0.015이므로, 1.5%라는 것을 주의하셔야 합니다. 각 업종별로 10%를 곱해서 계산해보세요. 계산이 어려우시다면, 요즘 어플에서 간편하게 계산해줍니다. 다운로드하여서 계산해보세요.

본인의 업종이 어디에 해당하는지 모르시는 분들은 부가가치세 법 시행령 제111조를 참고하시면 됩니다.

매입세액

판매자도 재료를 구매할 때에는 소비자 입장에서 부가가치세를 내야 합니다. 이때 냈던 부가가치세의 합을 매입세액이라고 합니다. 빵을 만들기 위해 밀가루를 구매한 경우 밀가루 가격에 포함되어 있는 부가가치세가 매입세액이 되는 것입니다.

즉, 매입세액이란 재료를 구매할 때, 부가가치세를 부과한 만큼 공제해주는 금액을 의미합니다. 그런데 간이 과세자의 매입세액 계산은 매우 불리합니다. 여러분들이 10%의 부가세를 부과하고 제품을 구매해도, 0.5%의 금액만 공제가 가능하기 때문이죠. 그래도 일반 과세자보다는 유리한 상황인 것은 맞습니다.

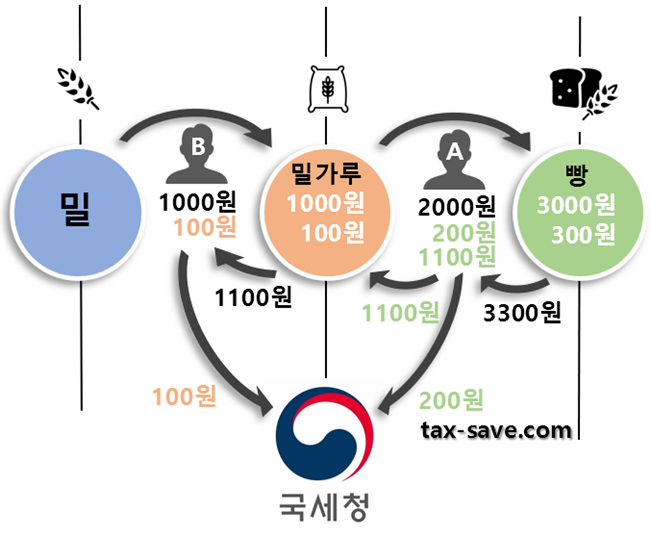

일반과세자의 경우 3,000원의 빵을 판매하는 경우 부가가치세 300원을 받으므로 매출세액은 300원이 됩니고, 빵을 만들기 위해 밀가루를 1,100원에 구매하였기 때문에 매입세액이 100원이 되어 200원의 세금을 납세합니다. 따라서 순수익이 2000원이 됩니다.

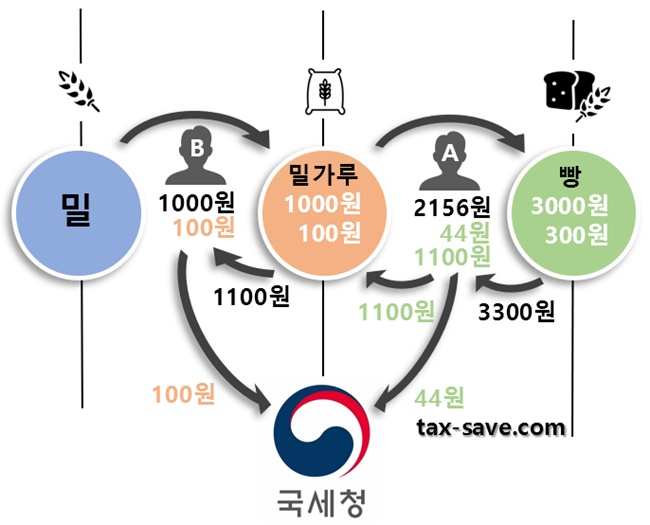

간이과세자의 경우 3000원의 빵을 판매하는 경우 부가가치세 300원을 받지만, (편의상 소매업이라 가정하여) 매출 세율 1.5%를 적용하여 매입 세출 49.5원이고, 빵은 만들기 위해 밀가루를 1,100원에 구매하였지만, 매입 세율 0.5%를 적용하여 매입세액 5.5원입니다. 따라서 44원은 납세하고, 순수익은 2156원이 되어서 일반과세자보다 유리합니다.

하지만 간이과세자의 경우 부가가치세 환급이 불가하므로, 최초 사업등록을 할 때 신중하셔야 합니다. 매입세액이 매출세액보다 많이 나오는 경우가 없을 텐데 무슨 걱정이냐고요? 한번 살펴보시죠.

일반과세자의 경우 밀가루를 10개 샀는데, 빵을 1개밖에 팔지 못한 경우, 매입세액이 1,000원이 되고, 매출세액이 300원이므로, 700원을 환급받을 수 있습니다.

하지만 간이과세자의 경우, 매입세액이 500원이 되고, 매출 세액이 300원임에도 불구하고 200원을 환급받을 수 없습니다.

금액이 적게 느껴지시나요? 만약 비용이 내부공사나 인테리어와 같이 억 단위라면 어떨까요? 매출이 5000만 원이라면 간이과세자는 매출세액은 75만 원~200만 원이 나옵니다. 인테리어 비용이 2억이 들었다는 것을 가정하면 매입세액은 100만 원입니다. 간이과세자는 환급을 받지 못하므로 업종에 따라 0원~100만 원을 납세해야 합니다.

반면 일반과세자의 경우 매출이 5,000만 원이라면 매출세액이 500만 원이고, 인테리어 비용이 2억이라 가정하면, 매입세액은 2000만 원이 됩니다. 일반과세자는 1500만 원을 환급받으실 수 있게 됩니다.

개정내용

2021년 7월 이전에는 업종별 매출세액이 0.5%~3%였고, 매입세액도 0.5%~3%였습니다. 2021년 7월 이후부터 매출 세액도 1.5%~4%로 올랐고, 매입세액은 0.5%로 일괄 하향되어서, 안 좋게 변했습니다. 하지만 안 좋게만 변한 것은 아닙니다.

간이과세자 기준을 연 매출 8000만 원 이하로 상향하였고, 4800만원 이상 8000만원 이하의 간이과세자가 세금계산서를 발행할 수 있게 해 주었습니다.

간이과세자가 세금계산서를 발행할 수 있다는 것은 큰 이점입니다. 세금 혜택을 받으므로 싼 가격으로 제품을 제공할 수 있게 되어 가격경쟁력에서 우위를 점하고 있는데, 이런 간이과세자가 세금계산서까지 발행할 수 있으면, 간이과세자와 거래를 하는 일반과세자는 매입세액을 잡을 수 있습니다. 가격도 싸고, 매입세액까지 잡을 수 있으면, 일반과세자는 간이과세자와 거래를 하고 싶어 할 것이고, 이는 매출 상승에 직접적인 원인이 됩니다.