고정 헤더 영역

상세 컨텐츠

본문

근로소득은 종합 과세하는 것이 원칙이나, 일용직 근로자의 경우 분리과세를 합니다. 많은 분들이 근로소득의 경우 원천징수를 하기 때문에 분리과세라고 오해를 하시고, 종합소득세 신고를 하지 않는 경우가 있습니다. 종합과세가 원칙인 근로소득에 대해 자세히 알아보죠.

근로소득 개념

근로소득은 근로자가 계약을 통해 타인은 위해 일을 하고 그에 대한 대가로 받아오는 수입을 의미합니다. 본인을 위해 본인의 책임하에 수익을 내는 사업소득과 구분되는 개념입니다.

근로소득은 고용자가 원천세 3.3%를 제외하고, 근로자에게 줍니다. 이 때문에 아주 가끔 근로소득은 종합소득세를 신고하지 않아도 된다고 착각하시는 분들이 계십니다. 절대 그렇지 않습니다. 일용직 근로자를 제외한 모든 근로자들은 5월 31까지 종합소득세를 신고하셔야 합니다. 이때 소득공제를 많이 받으시면 오히려 환급받으실 수 있으므로 꼭 신고하시길 바랍니다.

종합과세 근로소득

원칙적으로 근로소득은 원천징수를 하더라도 종합소득세 신고를 해야 합니다. 또한 다른 소득(사업소득, 기타 소득, 이자소득, 배당소득, 연금소득)이 있는 경우, 수입을 합하여서 과세를 하는 종합과세에 해당합니다. 실제로 종합소득세가 어떻게 계산되는지 살펴보죠.

근로소득만 있는 경우

근로소득만 있는 경우는 원천세를 내면 세금의 의무가 종료가 됩니다. 일반 근로자 분들은 원천세 6~38%를 제외한 월급을 받고, 회사에서 원천세를 대신 내주기 때문에 세금을 따로 납부하지는 않아도 되는 것이죠. 원칙적으로는 근로소득도 종합소득세 신고를 해야 하지만, 근로소득만 있는 경우 연말정산으로 대체가 가능합니다. 연말정산을 자세히 알고 싶으신 분은 아래 글을 참고하세요.

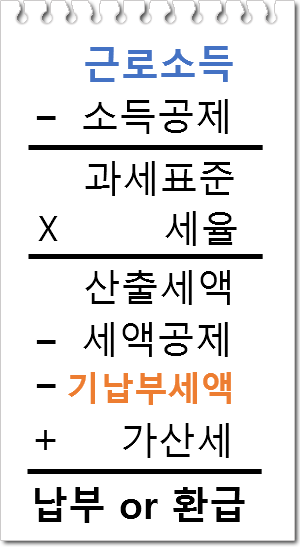

회사에서 대신 납부한 세금은 연말정산을 할 때 '기납부세액'으로 인정받습니다. 이때 원천징수했던 기납부세액이 산출세액보다 많은 경우 환급을 받는 것이고, 적은 경우 부족한 부분을 납세해야 되는 것입니다.

과거에는 신경쓰지 않아도 근로자들은 원천징수했던 금액이 더 많기 때문에 13월의 월급으로 환급을 받았지만, 요즘에는 신경 써서 연말정산을 하지 않는 경우, 오히려 돈을 더 내야 하는 경우도 있습니다.

기납부세액은 근로자가 선택할 수 있는 부분이 아니기 때문에 산출세액을 줄이는 쪽으로 전략을 짜야합니다. 위의 식을 보시면 아시겠지만 산출세액을 줄이기 위한 전략으로 여러분들이 할 수 있는 것은 소득공제를 최대한 많이 받는 것입니다. 소득공제에 어떠한 것들이 있는지 자세히 알고 싶으신 분들은 아래 글을 참고하세요.

근로소득과 다른 소득이 같이 있는 경우

근로소득은 종합과세가 원칙입니다. 따라서 다른 소득이 있는 경우 연말정산으로 대체가 불가능하며, 종합소득세 신고를 해야 합니다. 사업소득이 2,000만원이2,000만 원이 있는 상태에서 근로소득이 2,000만 원이 추가적으로 있다면 두 소득을 합하여 4,000만 원을 수입으로 계산하여 종합 과세해야 합니다.

다만, 이때 근로소득은 6~38% 원천징수되기 때문에 산출세액을 계산 후 원천징수된 금액만큼 빼주면 됩니다. 이때도 근로소득만 있는 경우와 마찬가지로 기납부세액이 많은 경우 환급이 되지만, 적은 경우 부족분만큼 납세를 하셔야 합니다.

분리과세 근로소득

일용직 근로자의 경우 일일 근로소득이 187,000원이 넘지 않는 경우 소득세를 내지 않습니다. 그 이유를 함께 살펴보시죠.

일용직 근로자의 납세세금 계산법은 다음과 같습니다.

(입금 여액 - 15만 원) * 6% * (100%-55%)

= (일급여액-15만원) * 2.7%

그럼 15만원까지만 과세가 면제되는 것이 아니냐는 생각이 드실 수 있습니다. 하지만 소득세법상 일용직 근로자의 소득이 1,000원 미만인 경우 비과세 대상입니다. 즉, '(일급여액-15만 원) * 2.7%'가 1,000원 미만인 경우 비과세 대상입니다. 맞습니다. 187,000원을 대입해보면 990원이 나옵니다. 따라서 일용직 근로자는 187,000원까지 비과세 대상입니다.

187,000원을 초과하는 경우 초과분의 2.7%만 납세하면 됩니다. 6%*(100%-55%)와 2.7%는 동일합니다. 6%는 숫자 0.06이고, 100%는 숫자 1이고, 55%는 숫자 0.55입니다. 0.06*(1-0.55)=0.027이 나오게 되는데 퍼센테이지로 변경 시 2.7%가 됩니다. 2.7% 초과분에 대해서는 매분기 다음달 10일(4월 10일, 7월 10일, 10월 10일, 1월 10일)까지 일용근로소득 지급명세서를 제출하시면 됩니다.

일용직 근로자들의 근로소득은 완납적 원천징수 성격입니다. 따라서 종합과세 대상이 아니라, 분리과세되므로, 종합소득세 신고를 하지 않으셔도 됩니다.